巧设3个科目房产企业一般计税项目核算轻松应对

来源:中国税务报-中国税网 作者:中国税务报-中国税网

石家庄信友软件公司是用友软件在石家庄早、专业的营销服务机构,石家庄用友、石家庄用友软件、河北用友、河北用友软件、用友石家庄、用友软件石家庄、用友河北、用友软件河北、石家庄畅捷通、畅捷通石家庄等;是石家庄早专业的财务软件、会计电算化软件、企业管理软件、用友软件服务中心;主要经营用友软件的U8、T6、T3、T+、T1等财务管理系统、供应链管理系统、生产管理系统、OA办公自动化系统。

买用友软件,找信友公司!已经成为石家庄用友软件用户、河北用友软件用户的一致共识!二十年信友公司,二十年用友服务,能实实在在保证客户的应用效果!

营改增后,房地产企业一般纳税人开发的房地产老项目,可以选择一般计税方法计税,税率11%,其纳税处理与一般纳税人开发的新项目没有本质区别。

一家房地产企业可能同时存在一般计税方法核算的项目和简易计税方法核算的老项目,都需要预缴和申报税款。为了避免两种计税方式核算内容交叉重叠,就需要单独明细核算适用一般计税项目的预缴税款、应缴税款、申报缴纳税款情况。在“应交税费——未交增值税”二级科目下,增设“一般计税已预缴税款”、“一般计税应纳税款”、“一般计税实际申报交纳税款”3个三级明细科目。

(1)“一般计税已预缴税款”明细科目,反映房地产企业采取预收款方式销售自行开发的房地产项目,按3%的征收率在项目所在地实际预缴的税款,发生额和余额均在借方,余额反映累计已经缴纳的预缴税款额。

(2)“一般计税应纳税款”明细科目,反映房地产企业收到的达到纳税义务发生时间的售房款,按11%的征收率计算的“销项税额”扣除“进项税额”、“减免税款”及“销项税额抵减”等之后,由“应交税费——应交增值税(转出未交增值税)”科目转入的应纳税款额。发生额和余额均在贷方,余额反映累计计算的应纳税款额。

(3)“一般计税实际申报交纳税款” 明细科目,反映房地产企业的“一般计税应纳税款”,抵减“一般计税已预缴税款”后,实际向主管国税机关申报缴纳的税款额。发生额和余额均在借方,余额反映一般计税方式下累计实际申报缴纳的税款额。

例:乙房地产开发企业“营改增”后登记为一般纳税人,对所开发的B项目选择了一般计税方法计税。

乙公司为开发B项目,取得土地150000平方米,土地出让金财政收据金额30000万元,B项目总可售面积390000平方米。

2016年8月,B项目尚未完工,预售收入10000万元,对应的建筑面积10000平方米。

2016年9月,购进用于B项目的建材钢筋100万元,进项税额17万元。该月期初没有进项税额留抵。

2016年10月,B项目通过竣工验收并报房地产管理部门备案。乙公司向业主交付房产,并就8月预售的10000万元房款开具了增值税发票。

1. 8月收到预售房款时,会计处理如下(单位:万元,下同)

借:银行存款 10000

贷:预收账款——预售房款 10000

2. 9月的财税处理

(1)8月收到的预售款,在9月申报期之内,按照3%的预征率,计算出预缴税款270.27万元[10000÷(1+11%)×3%)],向项目所在地国税局预缴税款。

借:应交税费——未交增值税(一般计税已预缴税款) 270.27

贷:银行存款 270.27

预缴税款表的填列。8月收到的预收款10000万元,无论是否开具发票,应在9月填报《增值税预缴税款表》。《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)第九项第(十一)项规定,“销售自行开发的房地产项目预收款”视为“未发生销售行为的不征税项目”,即预售阶段收到的预售房款,即使因按揭或享受政府补贴需要开具了发票,也不再作为达到纳税义务发生时间节点。因此,无需在8月或9月的《增值税纳税申报表》第1行 “按适用税率计税销售额”栏中填报。

在9月《增值税预缴税款表》中第2行的第1列填写10000,第2列填写0,第3列填写3%,第4列填写270.27。

(2)当月收到建材发票并验收入库

借:原材料 100

应交税费——应缴增值税(进项税额) 17

贷:银行存款 117

在《增值税纳税申报表附列资料(二)》第2栏“金额”栏填写100,“税额”栏填写17。

3. 10月的财税处理

(1)发票开具。该月份已经完工交付,将8月预售的10000万元房款给业主开具增值税发票,销售额9009.01万元,销项税额990.99万元,应在本月确认销项税额。

借:预收账款——预售房款 10000

贷:主营业务收入 9009.01

应交税费——应缴增值税(销项税额) 990.99

(2)土地价款的扣除。《国家税务总局关于发布〈房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法〉的公告》(国家税务总局公告2016年第18号)第四条规定,房地产开发企业中的一般纳税人销售自行开发的房地产项目,适用一般计税方法计税,按照取得的全部价款和价外费用,扣除当期销售房地产项目对应的土地价款后的余额计算销售额。销售额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+11%)。

允许扣除的土地价款=30000(总土地价款)×10000(已售面积)÷390000(总可售面积)=769.23(万元)。

土地价款所对应的税额=769.23÷(1+11%)×11%=76.23(万元)。

借:应交税费——应缴增值税(销项税额抵减) 76.23

贷:主营业务成本 76.23

说明:这样处理是因为乙公司向业主开票时,已经按发票上全额开具的销售额和税额在账目中记载,如果不做该笔分录,直接按应税收入抵扣土地价款后的余额计税,将导致账、表应缴税款数据有差异,即实际按报表正确缴税后账面仍然有未缴税款余额。

(3)预缴税款的抵减。国家税务总局公告2016年第18号第十四条明确,一般纳税人销售自行开发的房地产项目适用一般计税方法计税的,以当期销售额和11%的适用税率计算当期应纳税额,抵减已预缴税款后,向主管国税机关申报纳税。未抵减完的预缴税款可以结转下期继续抵减。

本月应纳税款=销项税额-进项税额-销项税额抵减=990.99-17-76.23=897.76(万元)。

借:应交税费——应缴增值税(转出未交增值税) 897.76

贷:应交税费——未交增值税(一般计税应纳税款) 897.76

(4)申报缴纳税款的计算。在11月申报期内,按照《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2 第一条第(十)项规定,向公司机构所在地国税局纳税申报。申报缴纳税款=一般计税应纳税款-一般计税预缴税款=897.76-270.27=627.49(万元)。

借:应交税费——未缴增值税(一般计税申报交纳税款) 627.49

贷:银行存款 627.49

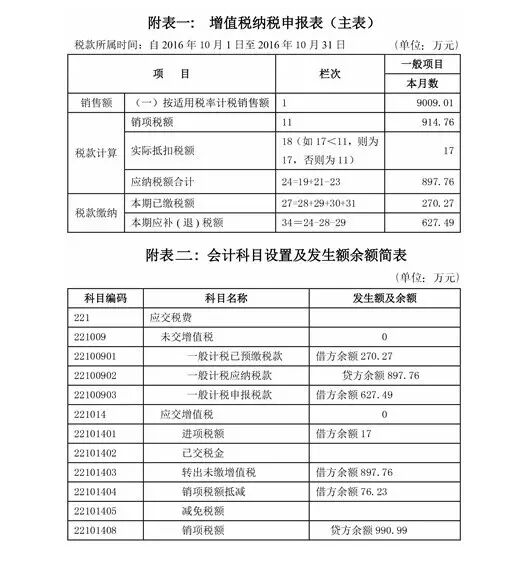

(5)纳税申报表的填列。《增值税纳税申报表》各附表填列后,《增值税纳税申报表》主表填列或生成,如附表一。

(6)会计科目设置及发生额余额简表,见附表二。

经过以上财税处理,做到了一般计税项目的预缴税款、应缴税款、申报缴纳税款情况单独明细反映,便于税收征管。

公司介绍

石家庄信友软件工程有限公司,是用友软件在石家庄早、专业的营销服务机构,

- 专注于用友软件的销售维护二十年!

-

用友软件全系产品,价格低!服务优!

-

-

用友软件的购买、使用中的问题,欢迎随时联系我们!

联系电话:0311-89691958 89691957

131 3116 7718 或 133 3136 5577 魏经理

石家庄会计家园群: 296912529 欢迎会计人员加入!会计交流、会计培训!定期会计知识讲座!

大宗物料管理(过磅管理、磅房管理、计量管理、称重管理)、无人值守管理、物流一卡通管理、质检一卡通管理 地磅防作弊防遥控系统 www.mykanfa.com

- 上一篇:售后回租:“租”转“贷”,纳税人留意两点区别 2017/3/8

- 下一篇:水资源税开征后,矿泉水企业该如何缴纳资源税? 2017/3/8